Seit dem 1. Quartal 2017 sind die Quadratmeterpreise beim Kauf von Wohneigentum schweizweit um etwa 5 % gestiegen, im Vergleich zum Vorjahresquartal entspricht dies einer Veränderung um +2 %.

Donnerstag, 30. Juni 2022

Marktentwicklung für Wohneigentum

Die Nachfrage nach Wohneigentum in der Schweiz ist ungebrochen,

das Angebot reicht oft nicht aus.

Es wird viel gebaut, innerstädtisch sind jedoch oftmals höchstens Sanierungen und Ausbauten möglich.

Das führt zu einer Anspannung auf dem Immobilienmarkt der sich in den Preisen äussert.

Beim Kauf einer Wohnimmobilie (Häuser und Eigentumswohnungen)

belief sich der durchschnittliche Quadratmeterpreis

im 4. Quartal 2021

auf

CHF 6'385.

Hinzu kommen noch diverse Erwerbsnebenkosten wie Maklergebühren,

je nach Kanton diverse Steuern, dazu Kosten für den Notar

samt Grundbucheintrag – deren Höhe sich am Kaufpreis orientiert.

Dienstag, 28. Juni 2022

Immobilienfonds eine solide Kapitalanlage

Hiesige Immobilienfonds sind hoch im Kurs. Sie schreiben Gewinne: Sechs von ihnen liefern eine Rendite von mehr als zehn Prozent.

Mit Immobilien lässt sich ruhig schlafen. Viele Anleger halten Immobilienfonds für eine solide, aber etwas langweilige Kapitalanlage. Andere sehen gerade darin den Charme von Grund und Boden, denn selbst in turbulenten Zeiten erwirtschaften sie sehr verlässliche Ausschüttungsrenditen.

Die Titel werden täglich an der Börse gehandelt. Jeder Kleinanleger kann schon mit ein paar hundert Franken investieren. Bei der Performance lassen die Besten dieser Anlageklassen andere Kapitalanlagen weit hinter sich: Der Gesamtindex der kotierten Immobilienfonds kam über die letzten fünf Jahre auf einen Total-Return von 7,25 Prozent pro Jahr. Quelle: www.handelszeitung.chDonnerstag, 23. Juni 2022

Es wird teurer am Schweizer Immobilienmarkt

Die Zinsen klettern, alles wird teurer. Was sind die Folgen am Immobilienmarkt? Es wird teurer, für Eigentümer sowie für Mieter.

Im Podcast «Handelszeitung Insights» spricht Tim Höfinghoff mit Redaktor Marc Iseli über den Immobilienmarkt. Nachdem die Notenbanken die Zinsen erhöht haben, kommt es auch am Immobilienmarkt zur Zeitenwende.

Was sind die Folgen für Mieter und was haben Eigentümer zu erwarten? Wie müssen sich Kaufinteressierte positionieren, zumal Hypotheken deutlich teurer geworden sind? Und werden die Immobilienpreise tatsächlich sinken?

Dienstag, 21. Juni 2022

Wohnimmobilienfonds für Investoren attraktiv

Es sind Stabilität und Berechenbarkeit, die Wohnimmobilienfonds für Investoren attraktiv machen. Aber die Bewertungen sind hoch.

Anlagen in Schweizer Immobilienfonds sind im Grunde ein Ersatz für festverzinsliche Bonds: stabile Ausschüttungen, aber kaum Kursfantasie. Doch die Fonds sind mittlerweile sehr hoch bewertet. Der Preisaufschlag gegenüber dem Inventarwert beträgt teilweise 60% und liegt über dem, was selbst fantasievollste Szenarien rechtfertigen könnten.

Allerdings ist die Situation für viele Anleger fast alternativlos. Alle Vermögensklassen sind überbewertet. Der Anlagedruck und der Negativzins, den die Banken den Barbeständen auferlegen, bewirken, dass weiterhin Fondsanteile gekauft werden. In Zeiten der Pandemie sind dies besonders solche mit einem hohen Anteil an Wohnimmobilien. Quelle: www.fuw.chDonnerstag, 16. Juni 2022

8030 Franken pro Quadratmeter für Stockwerkeigentum

Die Preise für Eigentumswohnungen und Häuser stiegen im November weiter an. Hauskäufer bezahlen 7130 Franken pro Quadratmeter – Stockwerkeigentümer sogar 8030 Franken. Das liegt auch an der Pandemie. Die Preise für Wohneigentum gehen durch die Decke – daran änderte sich auch im November nichts! Dafür sorgt unter anderem die fünfte Corona-Welle. Käufer müssen sowohl bei den Eigentumswohnungen als auch bei Einfamilienhäusern tiefer in die Taschen greifen.

Wer eine Eigentumswohnung kaufen möchte, sah sich im November mit 0,6 Prozent höheren Preisen konfrontiert als im Oktober. Das zeigt der aktuelle Immobilien-Preisindex der Wohnplattform Immoscout 24. Damit liegt der Quadratmeterpreis im landesweiten Durchschnitt bei 8030 Franken. Für eine typische Wohnung mit 110 Quadratmetern Wohnfläche werden somit 880'000 Franken fällig.

Haus günstiger als Eigentumswohnung

Auch die Preise für Einfamilienhäuser stiegen um 0,1 Prozent an. Im Vergleich zum Vorjahr kosten Häuser aktuell über sechs Prozent mehr. Hauskäufer bezahlen jedoch deutlich weniger pro Quadratmeter als Käufer von Stockwerkeigentum: Der Quadratmeterpreis liegt bei 7130 Franken. Ein typisches Haus mit 160 Quadratmetern Wohnfläche wird laut Immoscout 24 für 1'140'000 Franken ausgeschrieben.

«Die neuerliche Corona-Welle dürfte den Trend steigender Immobilienpreise vorläufig stützen, da im fragilen Wirtschaftsumfeld kaum Zinserhöhungen seitens der Notenbanken zu erwarten sind», sagt Martin Waeber (49), Managing Director Immobilien der Swiss Marketplace Group, zu der Immoscout 24 gehört. Die Dauer dieser Politik hänge jedoch stark von der weiteren Entwicklung der Konsumentenpreise ab, so Waeber. Diese stiegen jüngst deutlich an.

Auch die Mieten steigen

Mieterinnen und Mietern gings im November auch nicht besser: Die Mieten der inserierten Wohnungen legten im Schweizer Schnitt um 1,5 Prozent zu. Ein Blick auf die längerfristige Entwicklung zeigt jedoch: Ganz so schlimm ist es nicht. Über die letzten 12 Monate stiegen die Mieten mit 1,0 Prozent deutlich weniger an als die Kaufpreise. Quelle: Blick

Dienstag, 14. Juni 2022

Mieten steigen mittelfristig leicht an

Insgesamt sind Mieten in der Schweiz etwas günstiger geworden. Dabei standen vor allem Altbauten

in der Region Basel und Zürich unter Druck. Die Neubau-Mieten

stagnierten dagegen. Mittelfristig geht FRPE konjunkturell bedingt –

hauptsächlich im mittleren Neubau-Segment – von einem leichten Anstieg

der Mieten aus.

Gleichzeitig gingen die Renditen für Investoren in Mehrfamilienhäuser weiter zurück. Die mittlere Bruttorendite liege aktuell bei 3,5 Prozent. Wegen der sinkenden Renditen wichen die dem BVG unterstellten Investoren aus den Zentren in peripheren Regionen aus, was dort zu Preissteigerungen führe.

Donnerstag, 9. Juni 2022

Werden die Preise für Wohnimmobilien weiterhin so stark steigen ?

Werden die Preise für Wohnimmobilien weiterhin so stark steigen? Und wo findet der Mittelstand bezahlbares Wohneigentum? Antworten von CS-Experte Fredy Hasenmaile. Wir rechnen mit weiteren Preisanstiegen. Alles andere würde uns sehr überraschen. Allerdings dürfte sich das jährliche Preiswachstum etwas abschwächen auf eine mittlere einstellige Zahl. Die hohen Preisanstiege in Kombination mit den strikten Regulierungen limitieren die Kaufmöglichkeiten vieler Haushalte, was einen dämpfenden Einfluss ausübt.

Drohen in gewissen Gegenden Preisblasen?

Blasen entstehen, wenn viel Spekulation im Spiel ist und Käufe bloss zum

Zweck des raschen Wiederverkaufs getätigt werden. So etwas haben wir in

den letzten Jahren nicht beobachtet. Die sehr hohen Preise in der

Schweiz lassen sich grossmehrheitlich durch die ultratiefen Zinsen

erklären. Einzig in Genf machen uns die weit von den Einkommen

abgekoppelten Eigenheimpreise Sorgen.

Jedem Käufer, der heute einsteigt, muss allerdings bewusst sein, dass wir uns weit oben auf der Fahnenstange befinden und eine beträchtliche Fallhöhe entstanden ist. Da zuletzt auch in den peripheren Regionen die Preise stark angestiegen sind, gibt es kaum Regionen, wo man bei einem Preiseinbruch nicht auch betroffen wäre.

Wo

findet eine Familie aus dem Mittelstand mit einem Haushaltseinkommen

von jährlich maximal 200’000 Franken heute noch Wohneigentum?

Für Mittelstandsfamilien ist Wohneigentum in und um die Grosszentren

heute nicht mehr erschwinglich. Auch nicht für den obersten Mittelstand –

mit Haushaltseinkommen von 200’000 Franken. Ein solches Einkommen

reicht bei strikter Anwendung der Tragbarkeitsrichtlinien für ein Objekt

bis 1,2 Millionen Franken. Eine durchschnittliche neue Eigentumswohnung

in der Stadt Zürich kostet aktuell 1,8 Millionen.

Eine unserer Analysen hat aber gezeigt, dass in 30 Minuten Fahrzeit vom Zürcher Hauptbahnhof im Mittel bereits 45 Prozent weniger bezahlt wird als in der Stadt Zürich. Zum Beispiel im Weinland oder im Tösstal. Ansonsten bleibt nur das Ausweichen in Kantone wie Thurgau oder Aargau. Mit zunehmender Distanz zu den Grosszentren ist Wohneigentum für den Mittelstand also noch tragbar. Haushalte am Genferseebogen müssen dazu in Regionen des Kantons Freiburg oder ins Unterwallis ausweichen. Aus Sicht von Basel empfiehlt sich am ehesten das hintere Frick- oder das Laufental.

Für Mittelstandsfamilien ist Wohneigentum in und um die Grosszentren heute nicht mehr erschwinglich.

Wie gross ist die Gefahr, dass ein rascher Anstieg der Zinsen den Immobilienmarkt in Schieflage bringt?

Diesbezüglich sind wir relativ entspannt, aus zwei Gründen: Erstens

müssen aufgrund der strikten Regulierung Hauskäufer bereits heute

kalkulatorisch Zinsen von 4,5 oder 5 Prozent tragen können. Zweitens

haben mehr als vier von fünf Hypothekarnehmern eine Fixhypothek

abgeschlossen. Das heisst, der Zinsschock würde die meisten erst mit

einiger Verzögerung treffen.

Dennoch

gilt es zu berücksichtigen, dass ein rascher Zinsanstieg die

Bewertungen von Immobilien empfindlich reduzieren würde. Das dürfte

nicht ohne Blessuren über die Bühne gehen. Es gäbe zwar happige

Abschreiber und auch Problemfälle bei Eigentümern, die erst vor kurzem

gekauft haben, aber der Immobilienmarkt würde dadurch nicht aus den

Angeln gehoben werden. Wir haben nicht umsonst eine der strengsten

Regulierungen weltweit. Quelle: https://www.handelszeitung.ch

Donnerstag, 2. Juni 2022

Immobiliensuche mit der Business Media AG

Sie sind auf der Suche nach Ihrem persönlichem Wohntraum oder wünschen eine Immobilie als Kapitalanlage? Dann sind Sie bei uns – der BM AG Unternehmensgruppe – richtig! Als Projektentwickler und Bauträger verkaufen wir ansprechenden Neubau-Wohnraum aus dem Eigenbestand. Ob zentral gelegene Stadtwohnung oder familienfreundliches Einfamilienhaus – wir sind der Spezialist für hochwertige Immobilien von Zürich bis St. Gallen. bm-ag.com

Dienstag, 31. Mai 2022

Kapitalpuffer für Immobilienkäufer

Der Kapitalpuffer ist ein Instrument, das aus früheren Finanzkrisen stammt. Er ermöglicht es Banken, eventuelle Kreditausfälle in Folge einer platzenden Immobilienblase zu überstehen. Zum ersten Mal wurde er antizyklische Kapitalpuffer im Jahr 2013 aktiviert. Seit 2014 mussten Banken für jede Hypothek eine Sicherheit in Höhe von 2 Prozent der Hypothek beiseitelegen.

Mit Beginn der Corona-Krise im Frühjahr 2020 wurde der antizyklische Kapitalpuffer in der Schweiz per Bundesrat-Entscheid deaktiviert. Dies war Teil eines Massnahmenpakets von Bund, Nationalbank und Finma. Denn ohne Kapitalpuffer haben Banken einen grösseren Spielraum, um Kredite an Unternehmen zu vergeben. Und das war vor allem während der Corona-Krise essenziell für die Wirtschaftsförderung.

Die aktuelle Reaktivierung des antizyklischen Kapitalpuffers liegt mit 2,5 Prozent. Und damit um 0,5 Prozent höher als bei der Deaktivierung im März 2020. Damit schöpfen Banken den möglichen Rahmen für den antizyklischen Puffer aus.

Hintergrund für den neuen Beschluss

Der Bundesrat hat seinen Entscheid zur Kapitalpuffer-Aktivierung damit begründet, dass die Gründe für die Deaktivierung nicht mehr gegeben sind. Laut SNB sind keine Anzeichen von Kreditverknappung bei Unternehmen mehr zu sehen. Darüber hinaus soll der Kapitalpuffer dabei helfen, die Widerstandskraft des Schweizer Bankensektors zu stärken.

Es handelt sich um eine Korrektur, die Ungleichgewichten entgegenwirken soll. Die SNB hat die Aktivierung des Kapitalpuffers beantragt und der Bundesrat hat dem Antrag stattgegeben. Eine langsame Korrektur mit dem antizyklischen Kapitalpuffer ist laut Bundesrat sinnvoller als eine starke Korrektur bei unerwartet hohem Zinsanstieg.

Bedeutet dies, dass die Schweiz vor einer Immobilienblase steht?

Nein, es ist momentan kein Anlass zur Panik gegeben. Jedoch gibt es eine gewisse Verwundbarkeit auf dem Hypothekar- und Wohnliegenschaftsmarkt. Entsprechend prüft die SNB schon länger, ob der antizyklische Kapitalpuffer reaktiviert werden sollte. Nun war auch der Bundesrat bereit für diesen Schritt zum Schutz der Märkte.

Was bedeutet das für Immobilienkäufer?

Wer bereits eine laufende Hypothek hat, kann sich entspannen. An den Kreditbedingungen dürfte sich nichts ändern. Der antizyklische Kapitalpuffer hat jedoch Auswirkungen auf Kreditnehmer, die ab Ende September 2022 eine Hypothek beantragen. Denn da die Banken ab dann höhere Eigenmittel halten müssen, werden Hypotheken etwas teurer.

Aufgrund der höheren Preise werden Banken zudem etwas mehr Widerwillen zeigen, wenn es um die Vergabe von Hypotheken geht. Wer mit ausreichend Eigenkapital einen Kredit beantragt, dürfte trotzdem kein Problem haben. Aber so günstig wie in den letzten Jahren werden Hypotheken aufgrund des Kapitalpuffers nicht mehr sein.

Übrigens: Mehr über die Entwicklung der Immobilienpreise in der Schweiz sehen Sie in diesem Rückblick auf die Preise im Jahr 2021, inklusive Prognose für 2022.

Laut Money Today bedeutet dies jedoch nicht unbedingt, dass Immobilien in der Schweiz teurer werden. Denn die Nachfrage nach Liegenschaften wird hoch bleiben. Da neben Banken auch Versicherer und institutionelle Investoren Kapital für den Liegenschaftskauf geben, werden selbst die Aufschläge bei Hypotheken, laut Einschätzung der Experten, niedrig ausfallen. Denn der Markt ist zu heiss umkämpft, um allzu hohe Gebühren zu erlauben.

Für Kaufwillige bedeutet das nach wie vor: Der Immobilienkauf wird auch über Ende September 2022 sehr gut möglich, wenn auch vielleicht ein wenig teurer sein. Wie immer gilt es, eine Immobilie in guter Lage mit stabilem Wertzuwachs zu wählen. Zudem sollten Sie sich fortlaufend über die aktuelle Lage auf dem Markt informieren. Denn obwohl die Immobilienblase nicht vor dem Platzen steht, herrscht keine vollkommene Entspannung.

Dank Kapitalpuffer wissen wir jedoch, dass Bundesrat, SNB und Finma

die Lage sehr gut im Blick haben und bei Bedarf weitere vorbeugende

Massnahmen treffen werden. Quelle: properti

Freitag, 27. Mai 2022

Preisexplosion für Häuser und Wohnungen in der ganzen Schweiz

Preise für Häuser und Wohnungen schiessen in der ganzen Schweiz in die Höhe

Eigentumswohnungen und Einfamilienhäuser sind im vierten Quartal erneut teurer geworden. Und zwar unabhängig davon, ob man sich ein vergleichsweise günstiges Häuschen oder eine protzige Villa kauft. Nur eine Region bleibt von der Preisexplosion halbwegs verschont.Wohneigentum in der Schweiz wird immer mehr zum Luxusgut. Im vierten Quartal 2021 sind Eigentumswohnungen im Vergleich zum Vorquartal um 1,2 Prozent teurer geworden, teilte das Immobilienberatungsunternehmen Fahrländer Partner Raumentwicklung (FPRE) am Mittwoch mit. Dabei seien die Preise im unteren Preissegment um 1,5, im mittleren um 1,0 und im gehobenen Segment um 1,2 Prozent gestiegen.

Über das Gesamtjahr 2021 gesehen schwinge das gehobene Segment mit einem Plus von 6,9 Prozent oben aus, während das untere sowie mittlere Segment (+5,3% bzw. +3,7%) etwas tiefere Wachstumsraten verzeichneten. Noch deutlicher war der Preisanstieg bei Einfamilienhäusern, wo das untere Segment um 4,5 Prozent, das mittlere Segment um 5,8 Prozent und das gehobene Segment gar um 7,5 Prozent teurer geworden sind.

Moderater Preisanstieg in Basel

2021 stiegen die Preise für Einfamilienhäuser und Eigentumswohnungen des mittleren Segments in allen acht Grossregionen. Dabei war das Plus bei den Einfamilienhäusern in den Regionen Zürich (+7,9%) und Genfersee (+7,3%) am grössten. Halbwegs verschont von der Preisexplosion blieb einzig die Region Basel (+2,3%).

2022 dürften die Preise für Eigentumswohnungen weiter steigen, falls sich die wirtschaftliche Erholung wie erwartet fortsetze und die Pandemie einigermassen unter Kontrolle gehalten werden könne, schreibt FPRE weiter. Die Wachstumsraten dürften allerdings geringer sein als in den vergangenen Monaten.

Bei Einfamilienhäusern hänge die Preisentwicklung auch von der Angebotsentwicklung ab. Sollte die Zahl der Angebote wieder auf den Stand von 2019 steigen, könnte dies den Preisanstieg im unteren und allenfalls auch im gehobenen Segment bremsen, wird Stefan Fahrländer von FPRE in der Mitteilung zitiert. Die Preise dürften sich laut FPRE im unteren und – ab 2023 – im gehobenen Segment stabilisieren und im mittleren Segment dagegen weiter steigen. Quelle (SDA/sfa)

Dienstag, 24. Mai 2022

Immobiliensuche ist nicht einfach

Sie suchen Ihr Traumhaus oder Ihre Traumwohnung? Sie werden

ungeduldig, weil die Objekte, die Sie gerne hätten, entweder unter der

Hand weggehen oder jemand anderes bereit ist, einen höheren Preis zu

bezahlen? Diese drei Tipps können Ihre Immobiliensuche erfolgreicher

machen. In der Tat ist die Nachfrage nach Eigenheimen viel höher als das

Angebot – insbesondere bei Einfamilienhäusern. Aufgrund der grösseren

Wohnfläche und dem privaten Umschwung sind sie deutlich gesuchter als

noch vor der Pandemie. Zudem ist das Angebot rückläufig. Im ersten

Quartal ist das Angebot auf unter 20’000 Objekte pro Monat

gefallen, nachdem in den Jahren davor immer über 20’000 Häuser pro Monat

ausgeschrieben waren. Die Wohntraumstudie von MoneyPark, Helvetia und alaCasa

zeigt, dass mittlerweile knapp die Hälfte der Suchenden länger als ein

Jahr nach dem Traumobjekt sucht, ein Drittel sogar mehr als drei Jahre.

Zudem werden immer mehr Objekte besichtigt. Über 40 Prozent aller

Käuferinnen und Käufer müssen mehr als sechs Objekte anschauen, um

fündig zu werden – ein Drittel davon gar mehr als zehn. Quelle: moneypark.ch

Donnerstag, 19. Mai 2022

Wo Mietwohnungen günstig oder teuer sind: der Mietpreisatlas 2022

Wohnraum ist ein begehrtes Gut und gerade in den urbanen Zentren kennen die Mietpreise nur einen Weg. Doch wer ein wenig abseits der heiss umkämpften Lagen schaut, merkt: Es gibt Städte in der Deutschschweiz, in denen Herr und Frau Schweizer deutlich weniger zahlen. Das zeigt auch eine exklusive Studie des Immobilienspezialisten Iazi für die «Handelszeitung», bei der alle inserierten Mieten (Angebotsmieten) auf sämtlichen relevanten Plattformen ausgewertet wurden. Die Daten zeigen, dass die Mieten über zwei Jahre zwar stiegen, und zwar in der Ostschweiz, Zentralschweiz und Nordwestschweiz um rund 3 Prozent, im Grossraum Zürich und Espace Mittelland um rund 2 Prozent. Doch wer abseits von Zürich sucht, kann auch 2022 noch deutlich weniger für eine Familienwohnung zahlen, wie die Liste der Städte zeigt, in denen in der Deutschschweiz am wenigsten Miete anfällt: https://www.handelszeitung.ch/news/der-grosse-vergleich-wo-zahlen-mieter-am-wenigsten-wo-sinken-mieten-am-starksten Quelle: Handelszeitung

Dienstag, 17. Mai 2022

Aussichten für den Schweizer Immobilienmarkt positiv

Die Aussichten für den Schweizer Immobilienmarkt haben sich im Vergleich zum selben Zeitpunkt vor einem Jahr klar aufgehellt. Sowohl die Wirtschafts- als auch die Preisentwicklung werden deutlich positiver eingeschätzt als im Pandemiejahr 2020.

Der von KPMG Schweiz jährlich berechnete Swiss Real Estate Sentiment Index (SRESI) ist im Vergleich zum Vorjahr in die Höhe geschossen. Er erreichte ein neues Rekordhoch von 63,7 Punkten, nachdem im Vorjahr noch ein historischer Tiefstwert von -13,1 Punkten registriert worden war, wie das Beratungsunternehmen am Dienstag mitteilte.

Der SRESI bildet die Erwartungen von Investoren, Entwicklern und Bewertern ab. Während die Marktakteure letztes Jahr noch eine negative Wirtschaftsentwicklung und stabile Immobilienpreise über die nächsten zwölf Monate erwartet hätten, seien sie dieses Jahr deutlich zuversichtlicher, so das Fazit von KPMG.

«Besonders auffällig» sei die völlige Neueinschätzung der Marktteilnehmer in Bezug auf die Wirtschaftsaussichten. Die Marktteilnehmer rechnen in den kommenden zwölf Monaten mit einer deutlichen positiveren Wirtschaftsentwicklung als noch vor einem Jahr. «Die Angst vor einem wirtschaftlichen Abschwung infolge der Pandemie hat sich bisher für die Schweiz als wenig begründet herausgestellt und ist einem breiten Optimismus gewichen», erklärt Beat Seger, Partner und Immobilienexperte bei KPMG.

Auch die zweite Komponente des Swiss Real Estate Sentiment Index, die Erwartung an die Preisentwicklung von Immobilienanlagen, hat sich im Vorjahresvergleich deutlich erhöht. Das heisst, dass die Mehrheit der Akteure für die kommenden zwölf Monate mit steigenden Preisen rechnet. Lediglich 1 Prozent der Marktteilnehmer geht von sinkenden Preisen aus.

Die erwartete Preissteigerung bei Wohnimmobilien erreicht mit +119,2 Punkten einen neuen Höchstwert. Dies zeige, dass die Marktteilnehmer das Wohnsegment noch stärker als bisher als klar bevorzugte Immobilienanlage betrachten. Darüber hinaus verknappe sich das Angebot adäquater Investitionsmöglichkeiten weiter.

Donnerstag, 5. Mai 2022

Auf welche Arten kann man in Immobilien investieren

Sie haben verschiedene Möglichkeiten, direkt in Immobilien zu investieren. Eine grundlegende Frage dabei ist stets, ob Sie das Objekt selbst nutzen und später weiterverkaufen möchten, oder ob Sie es vermieten werden. In beiden Fällen sollten Sie sich schon vor dem Kauf ausführlich mit dem lokalen Immobilienmarkt beschäftigen und auch die langfristige Entwicklung verstehen. Sowohl Miet- als auch Immobilienpreise hängen immer von Angebot und Nachfrage ab. In der Schweiz ist der Immobilienmarkt für Käufer attraktiv, was an den niedrigen Zinsen liegt. Zudem besteht eine ungebrochen hohe Nachfrage nach Mietobjekten, sodass Sie normalerweise schnell einen Mieter finden. Dennoch sollten Sie sich auch mit den Risiken eines Mietleerstands vertraut machen.

Wenn Sie ermittelt haben, ob sich die Immobilieninvestition lohnt und welche Orte in Frage kommen, sollten Sie sich mit den verschiedenen Investitionsarten vertraut machen. Es gibt sowohl indirekte als auch direkte Investitionsmöglichkeiten. Diese bieten sich wiederum für bestimmte Immobilienarten (Häuser, Wohnungen, Ferienobjekte etc.) an.

In dieser Übersicht sehen Sie, auf welche Arten Sie in Immobilien investieren können:

- Direkte Investition:

- Immobilie kaufen und selbst verwalten

- Immobilie kaufen und fremd verwalten lassen

- Anteil an einer Immobilie kaufen und Miteigentümer werden (vor allem bei Eigentumswohnungen üblich)

- Indirekte Investition:

- In Fonds oder ETFs (REITs) investieren, die wiederum in Immobilien investieren

- Crowdfunding von Immobilien (geringes Einstiegskapital denkbar)

- Immobilienanleihen an Entwickler, die Immobilienprojekte bearbeiten

Bedenken Sie bei dieser Entscheidung stets, wie hoch die Eintrittsbarriere für die Investition ist. Dies hängt sowohl von der Immobilienart als auch von der Art der Investition ab. Darüber hinaus sollten Sie Transaktionskosten, Verwaltungskosten, anfallende Steuern und die mögliche Rendite berücksichtigen. Quelle: www.properti.ch

Dienstag, 3. Mai 2022

Wachstum der Immobilienpreise in der Schweiz

Das Wachstum der Immobilienpreise hat sich in den vergangenen Jahren beschleunigt. Vor allem während der Covid-19-Pandemie. So stiegen die Preise in den USA in den Jahren 2020 und 2021 gemäss S&P/Case-Shiller-Index insgesamt 31%, während sie in der Schweiz im gleichen Zeitraum je nach verwendetem Index 9 bis 14% zunahmen. Die Frage stellt sich, ob mit weiterem Preiswachstum zu rechnen ist – oder ob eine Verlangsamung oder gar eine Umkehr zu erwarten ist.

Unsicherheit schafft die Tatsache, dass die langfristigen Zinsen, die während der Pandemie einen historischen Tiefstand erreicht hatten, zu steigen beginnen. In der Schweiz erreichten die durchschnittlichen Zinsen für zehnjährige Hypotheken gemäss einem bekannten Internet-Vergleichsdienstportal Ende März 1,83%, verglichen mit 1,05% sechs Monate zuvor – ein relativer Anstieg um fast 75%. Zum Vergleich: In den USA stiegen die Hypothekenzinsen im gleichen Zeitraum von 3,0 auf 4,7% (für dreissigjährige Hypotheken). fuw.chDonnerstag, 28. April 2022

In welche Immobilien man investieren kann

Zentral ist die Frage, welche Art von Immobilie sich am besten für Ihre Anlage lohnt. Dies hängt unter anderem davon ab, ob Sie direkt oder indirekt investieren möchten, um welchen Standort es geht und wie Ihre eigene Lebensplanung aussieht.

Grundsätzlich kommen die folgenden Immobilien als Vermögenswerte in Frage:

- Wohnen und vermieten:

- Wohnungen

- Ferienwohnungen

- Häuser

- Unbebautes Land

- Gewerblich:

- Büroflächen

- Einzelhandel

- Lager

- Gemischte Nutzung

- Landwirtschaft:

- Weideland für Vieh

- Ackerland

Idealerweise sollten Sie sich als Anleger gut mit der gewählten Immobilienart auskennen. Insbesondere im Bereich der Gewerbevermietung sind zwar hohe Renditen zu erwarten, aber Sie sollten besonders vorsichtig vorgehen. Unkomplizierter ist es meist, ein Objekt zu vermieten.Wenn Sie sich den Aufwand der Vermietung sparen möchten, können Sie auch auf indirekte Art in Immobilien investieren. Quelle: www.properti.ch

Dienstag, 26. April 2022

Mieten in der Deutschschweiz erneut gestiegen

In der Schweiz sind die Mieten für angebotene Wohnungen 2021 erneut gestiegen. Dabei gab es jedoch wesentliche Unterschiede nach Regionen: Während die Mieten in den Städten leicht nachgaben, gingen die Preise in den Bergregionen deutlich nach oben.

Konkret legten die nationalen Angebotsmieten

über die vergangenen zwölf Monate auf nationaler Ebene um 1 Prozent zu,

wie dem am Donnerstag publizierten Homegate.ch-Angebotsmietindex zu

entnehmen ist. Er wird in Zusammenarbeit mit der Zürcher Kantonalbank (ZKB) erhoben und misst die monatliche, qualitätsbereinigte Veränderung der Mietpreise für neue und wieder zu vermietende Wohnungen anhand der aktuellen Marktangebote.

Sinkende Leerstände hätten zum Jahresabschluss für rekordhohe Mieten sowie für das stärkste Mietwachstum seit 2014 gesorgt, heisst es im aktuellen Communiqué. Denn auch im Dezember 2021 hat sich der Index gegenüber dem Vormonat erneut leicht erhöht: um 0,3 Punkte auf 116,4 Punkte.

Mit Blick auf die Kantone zeigten sich in den letzten zwölf Monaten aber sehr unterschiedliche Trends. In der Romandie etwa sind die Angebotsmieten mehrheitlich gesunken. Nur das Wallis und die Waadt hätten Anstiege verzeichnet, während in der restlichen Westschweiz hauptsächlich Mietrückgänge vorherrschten, heisst es.

Graubünden an der Spitze

In der Deutschschweiz wiederum stiegen im Kanton Zürich die Mieten um 1,1 Prozent, womit der Kanton vom weniger städtisch geprägten Nachbarn Aargau (plus 2,1%) für einmal deutlich übertroffen wurde. Die dynamischste Entwicklung zeigte jedoch der Kanton Graubünden, wo die Mieten um 4,7 Prozent zulegten.

Auch die Kantone Uri und Nidwalden haben deutlich überdurchschnittliche Wachstumsraten von 2,7 Prozent beziehungsweise 2,5 Prozent verzeichnet. Somit haben die Mieten 2021 für einmal vor allem in den Bergregionen stark zugelegt, nicht jedoch in den sonst von bereits hohen Mieten betroffenen Zentren.

Donnerstag, 21. April 2022

In der Schweiz wird Wohneigentum immer kostspieliger

Auch im zweiten Halbjahr 2021 stiegen die Preise für Einfamilienhäuser

und Eigentumswohnungen. Und: Langfrist-Hypothekarkredite werden

beliebter. Wohneigentum wird immer kostspieliger. Die Kaufpreise für Wohnungen und Einfamilienhäuser in der Schweiz haben im zweiten Halbjahr 2021 weiter angezogen. Immer beliebter wird dabei die langfristige Finanzierung.Dabei variieren die Erträge für Wohnungen in den einzelnen Gemeinden stark. Moneypark

hat eine Spanne zwischen 1,88 und 3,84 Prozent ausgemacht. Die mittlere

Rendite über alle Schweizer Gemeinden liegt gemäss der Auswertung bei

2,90 Prozent.Damit ist die Rendite entsprechend der höheren Preise leicht gesunken.

Im ersten Halbjahr 2021 betrug der Wert noch 2,96 Prozent. Die Renditen

sind mit unter 2,38 Prozent in den Kantonen Zug, Basel-Stadt und Graubünden am tiefsten. Am höchsten rentierten Wohnungen mit 3,18 Prozent in den Kantonen Jura, Neuenburg und Solothurn. Quelle: Handelszeitung

Im zweiten Halbjahr 2021 sind schweizweit die Preise für Eigentumswohnungen um 1,86 Prozentpunkte und für Einfamilienhäuser um 2,25 Prozentpunkte gestiegen. Das geht aus einer am Donnerstag publizierten Auswertung des Hypothekenvermittlers Moneypark und Pricehubble hervor.

Dabei war der Preisanstieg in der Deutschschweiz mit plus 2,34 Prozentpunkten noch etwas grösser als in der Romandie mit plus 2,0 Prozentpunkten. Ähnlich ist es bei den Eigentumswohnungen mit plus 1,93 beziehungsweise plus 1,50 Prozentpunkten.

Zehnjährige Hypotheken beliebt wie nie

Mit einem Anteil von 62 Prozent war die zehnjährige Festhypothek so beliebt wie noch nie. Das besagen zumindest die von Moneypark vermittelten Hypotheken für selbstgenutztes Wohneigentum.

Während in der Deutschschweiz 57 Prozent des Volumens für zehn Jahr fixiert würden, seien es in der Westschweiz gar 66 Prozent. Dies dürfte mit den steigenden Zinsen zu tun haben, erklärte Moneypark. Dazu komme, dass die Ausstiegsbedingungen bei Hypotheken flexibler gehandhabt würden.

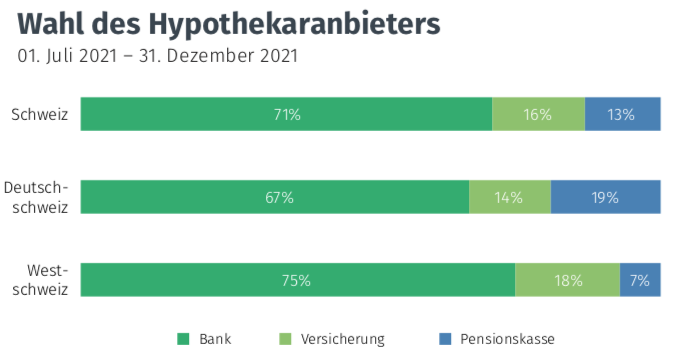

Nach wie vor haben Banken bei den schweizweit vermittelten Hypothekarvolumen mit 71 Prozent die Nase vorn. Es folgten die Versicherungen mit 16 Prozent und Pensionskassen mit 13 Prozent.

Rückläufige Renditen in den Gemeinden

Die Immobilienpreisentwicklung wirkt sich stark auf die Renditen aus, die mit Betongold – wie Immobilien auch bezeichnet werden – erzielt werden können. Je höher die Preise, desto tiefer fallen die Renditen aus, die mit Vermietung erzielt werden können.

Dienstag, 19. April 2022

Was der Klimawandel mit dem Immobilienmarkt zu tun hat

Eine wichtige Rolle auf dem Immobilienmarkt spielt auch im Jahr 2022 der Klimawandel und zählt damit auch in diesem Jahr zu den Immobilientrends. Der Katastrophensommer 2021 hat mit Überflutungen, Waldbränden und Hitzewellen in ganz Europa gezeigt, dass Naturkatastrophen auch hierzulande inzwischen an der Tagesordnung sind. Umso wichtiger ist es, dass Immobilien auf extreme Wetterereignisse und eine Verknappung fossiler Energieträger vorbereitet sind.

Die Schweiz soll laut CO2-Gesetz bis zum Jahr 2050 klimaneutral sein. Ein wichtiger Bestandteil der dafür nötigen Strategie besteht darin, die Energieeffizienz von Gebäuden deutlich zu verbessern. Entsprechend werden neue, umweltfreundliche und nachhaltige Gebäude gefördert. Aber auch die Nachrüstung von Gebäuden durch Wärmepumpen und erneuerbare Energien wie Solarpanels ist wichtig. Denn 90 Prozent der Gebäude, die in den nächsten Jahren genutzt werden, existieren bereits.

Diese Möglichkeiten zur Anpassung bestehender Gebäude sind 2022 besonders wichtig:

- Aufrüstung von Heizungs- und Lüftungsanlagen

- Einsatz von Smart-Home-Technologien zur Optimierung des Energieverbrauchs

- Installation von Dämmung

- Absicherung gegen Naturkatastrophen

Übrigens: Im Jahr 2021 sind die Baukosten stark gestiegen. Dies liegt an einer Kombination aus Umwelt- und Pandemiefaktoren, die zu einer Verknappung wichtiger Rohstoffe geführt hat. Materialien wie Beton, Glas und Stahl werden auch im Jahr 2022 und darüber hinaus teuer bleiben, um den Anforderungen des Klimaschutzes gerecht zu werden. Quelle: properti

Donnerstag, 14. April 2022

Eine Immobilie in der Schweiz kaufen

Wenn Sie ein Haus kaufen, benötigen Sie in der Regel eine Anzahlung von mindestens 20 %. Davon muss mindestens die Hälfte in bar sein, der Rest kann aus Ihrem Altersvorsorgevermögen stammen.

In der Regel benötigen Sie zusätzlich 5 % in bar. Mit diesen zusätzlichen Mitteln können Sie alle anfallenden Gebühren decken.

Des Weiteren müssen Sie beim Kauf eines Hauses auch sicherstellen, dass Sie über ein ausreichendes Einkommen verfügen, damit die Bank Ihnen eine Hypothek gewährt.

Die Banken verwenden derzeit einen Zinssatz von 4,5 %, um zu prüfen, ob Sie sich die Hypothek leisten können, unabhängig von den aktuellen Zinssätzen. Hinzu kommen noch etwa 1 % Amortisation und 0,7 % Unterhaltskosten. Daraus ergeben sich Gesamtkosten von 6,2 %, bezogen auf den Wert der Hypothek (der im Allgemeinen 80 % des Wertes des Hauses beträgt).

Alle diese Kosten müssen weniger als 33 % Ihres Einkommens ausmachen. Denken Sie daran, dass Ihr Nettoeinkommen berücksichtigt wird.

Die Prognosen stehen also gut, dass die Preise für Immobilien im nächsten Jahr wieder steigen werden. Dies hängt jedoch auch davon ab, wonach Sie suchen. Stadtwohnungen ohne Garten oder Terrasse sind derzeit weniger gefragt, als Häuser in Stadtnähe mit Außenbereich. Informieren Sie sich auch darüber, welche Finanzierungsmöglichkeiten Ihnen zur Verfügung stehen. Oftmals ist der Immobilienkauf nicht so teuer wie gedacht. Quelle: www.rontaler.ch

Donnerstag, 7. April 2022

Mehr Abrisse als Neubauten in der Schweiz

Trotz hoher Preise sind im Kanton Zürich nur wenige ältere Besitzer von Einfamilienhäuser dazu bereit, ihre Immobilie zu verkaufen. Daher besteht laut einer Immobilienstudie der ZKB bereits jedes siebte Einfamilienhaus aus einem Einpersonenhaushalt.

«Auch

wenn der Nachwuchs schon längst nicht mehr im eigenen Haus wohnt, sind

viele Einfamilienhausbesitzer nicht bereit, ihr Haus abzugeben», sagte

ZKB-Immobilien-Experte Jörn Schellenberg am Dienstag anlässlich der

Studienpräsentation.

Grundsätzlich rückt der Traum vom Hauskauf für viele damit noch weiter in die Ferne. Das liegt laut Schellenberg aber auch daran, dass das Angebot an Einfamilienhäusern immer mehr abnehmen dürfte: «Das Einfamilienhaus ist sozusagen ein Auslaufmodell.»

Dienstag, 5. April 2022

Gerät der Immobilienmarkt in Schieflage ?

Ein plötzlicher Zinsanstieg dürfte zwar zu Wertkorrekturen in allen Immobiliensegmenten führen. Einen nachhaltigen Einbruch wie Anfang der 1990er Jahre in der Schweiz oder nach der Finanzkrise in den USA wird nicht erwartet. Die Kriterien für eine Hypothekenvergabe sind nach wie vor streng, und die Kapitalpuffer der Banken sollten grössere Preisrückgänge und allfällige Kreditausfälle absorbieren können.

Donnerstag, 10. März 2022

Beeinflusst der Krieg in der Ukraine die Gasversorgung in der Schweiz?

Russland ist ein wichtiger Rohstofflieferant für Europa. Die Schweiz

bezieht ihr Gas zwar nicht direkt aus Russland, sie ist jedoch ein Teil

des europäischen Gasnetzes. Damit sind auch Schweizer Haushalte von

russischem Gas abhängig.

Wie beeinflusst der Krieg in der Ukraine die Gasversorgung? Müssen Schweizer Haushalte mit Gasheizungen jetzt mit massiven Preisanstiegen rechnen? Drohen Engpässe? Blick klärt, was Schweizer Haushalte mit Gasheizungen jetzt wissen müssen.

Wie viele Haushalte in der Schweiz heizen mit Gas?

Laut dem Bundesamt für Statistik (BFS) heizen 20 Prozent der hiesigen Haushalte mit Gas. «Zu einem grossen Teil befinden sich diese Haushalte in Städten und Agglomerationen», sagt Thomas Hegglin (55), Sprecher des Verbands der Schweizerischen Gasindustrie (VSG). Denn nur dicht besiedelte Gebiete verfügen in der Schweiz über ein Gasnetz.

Woher stammt das Gas, das unsere Häuser wärmt?

Die Versorgung mit Gas erfolgt in der Schweiz durch lokale und regionale Unternehmen. «Aktuell gibt es in der Schweiz rund 100 Gasversorger», sagt Hegglin. Sie beziehen ihr Gas bei Handelspunkten in anderen europäischen Ländern wie Deutschland, den Niederlanden, Frankreich oder Italien. Diese wiederum beziehen ihr Gas unter anderem aus Russland. Rund die Hälfte des Gases, das in die Schweiz strömt, soll aus Russland stammen. Das ist jedoch nur eine Schätzung. Denn tatsächlich gibt es für Gas noch keine verlässlichen Herkunftsnachweise.

Kostet Heizen jetzt mehr?

Die Preise für den Rohstoff Gas steigen bereits seit letztem Herbst. Die letzten Tage gab es nochmals einen sprunghaften Anstieg. Wie stark diese Preissprünge das Budget der Schweizer Haushalte tangieren, ist allerdings unterschiedlich. Denn Schweizer Gasversorger kaufen ihr Gas zum Teil weit im Voraus ein. Nicht alle Unternehmen haben die gestiegenen Kosten für den Rohstoff schon an die Endkunden weitergeben. «Jeder Gasversorger hat seine eigene Preis- und Beschaffungspolitik», so Hegglin. Nichtsdestotrotz werden die Gaspreise – wenn auch mit Verzögerung – für Schweizer Haushalte künftig wohl steigen.

Können Haushalte wählen, von wo sie das Gas beziehen?

Nein. Einzelne Haushalte können nicht wünschen, woher sie ihr Gas beziehen möchten. Nicht zuletzt deshalb, weil es im Gashandel noch keine verlässlichen Herkunftsnachweise gibt. Auch kann die Schweiz nicht von heute auf morgen auf russisches Gas verzichten. Aktuell sucht die Branche nach Lösungen für dieses Problem. «Die Schweizer Gaswirtschaft ist bestrebt, die bestehende Abhängigkeit zu reduzieren und Bezugsmöglichkeiten breit abzustützen», sagt Hegglin.

Können Haushalte wählen, von wo sie das Gas beziehen?

Nein. Einzelne Haushalte können nicht wünschen, woher sie ihr Gas beziehen möchten. Nicht zuletzt deshalb, weil es im Gashandel noch keine verlässlichen Herkunftsnachweise gibt. Auch kann die Schweiz nicht von heute auf morgen auf russisches Gas verzichten. Aktuell sucht die Branche nach Lösungen für dieses Problem. «Die Schweizer Gaswirtschaft ist bestrebt, die bestehende Abhängigkeit zu reduzieren und Bezugsmöglichkeiten breit abzustützen», sagt Hegglin.

Was, wenn die Gasleitung aus Russland gekappt wird?

Bis jetzt ist der Gashandel mit Russland noch nicht sanktioniert. Sollte das passieren, sieht Hegglin für die Schweiz jedoch fürs Erste kein Versorgungsproblem: «Die Schweiz ist aufgrund ihrer Lage sehr gut ins europäische Gasnetz eingebunden», sagt der Verbandssprecher. Das Gas könne von Norden wie von Süden oder Westen durch das Land fliessen. Zwar hat die Schweiz keine grossen Gaslager. Deutschland, wo wir das Gas unter anderen beziehen, verfügt über grosse Gasspeicher, die aktuell zu rund einem Drittel gefüllt sind. «Deutschland hat soeben beschlossen, Gasreserven aufzubauen», so Hegglin.

Gibt es Ausweichmöglichkeiten?

Daran

arbeitet die Europäische Union laut Hegglin derzeit. «Die EU will ihre

Abhängigkeit von russischem Gas verringern», sagt er. Erfolgversprechend

ist unter anderem Flüssiggas. Der grosse Vorteil: Gas in flüssiger Form

– sogenanntes LNG – kann aus anderen Ländern bezogen werden, etwa aus

den USA, Katar und Ägypten. Es kann mit Tankschiffen exportiert werden.

«LNG gehört zu den grossen Hoffnungsträgern, wenn es darum geht, Gas aus

anderen Regionen der Welt zu beschaffen», sagt Hegglin. Auch mit

alternativen Energiequellen wie Fernwärme und Wärmepumpen kann die

Schweiz ihre Abhängigkeit von russischem Gas senken – allerdings nur auf

lange Sicht. Denn der Umstieg auf andere Heizsysteme braucht in der

Schweiz noch Zeit. Quelle: Blick.ch

Donnerstag, 3. März 2022

Unternehmensberater Michael Oehme: Ist Eigentum in der Schweiz ein Privileg

Unternehmensberater Michael Oehme: Eigentum als Privileg?

„Ein eigenes Haus mit Garten – das bleibt für den Großteil der Bevölkerung unerreichbar, wie eine Studie der Raiffeisen zeigt. Grund sind die steigenden Preise“, schreibt 20min Schweiz. Die Redakteure beziehen sich dabei auf Veröffentlichungen von Martin Neff, dem Chefökonom von Raiffeisen Schweiz. Danach stiegen die Preise für Immobilien in der Schweiz seit rund 20 Jahren. Und ein Ende sei nicht in Sicht. Daher könne sich ein Großteil der Bevölkerung eine eigene Immobilie nicht mehr leisten. Trotz dieser Dynamik gäbe es aber laut der Bank kein Platzen einer Blase. Denn die derzeitigen Preise seien dank der starken Aufwärtsdynamik klar begründbar und nicht das Resultat von Spekulationen, lässt sich sogar Heinz Huber, CEO von Raiffeisen in mehreren Beiträgen zitieren. Fakt ist: In der Schweiz steigen die Immobilienpreise. Dass sich weite Teile der Bevölkerung dies nicht mehr leisten können, mag richtig sein, wie wir nachfolgend aufzeigen werden. Aber es sind eben auch immer noch genug Menschen bereit und in der Lage, eine Immobilie zu erwerben. Und dies ist, das mag verwundern, sogar eher möglich als in Deutschland, wo sich das Einkommensniveau viel deutlicher von den Immobilienpreisen entfernt hat. Danach benötigt ein durchschnittlicher Haushalt in der Schweiz laut Raiffeisen Economic Research 8,42 Jahre um eine typische Eigentumswohnung abzubezahlen. In Deutschland sind es 9,12 Jahre. In Frankreich übrigens 13,48 Jahre. Schaut man sich die Mindesteinkommen in der Schweiz an, erklärt sich die Diskrepanz schnell.

Vermögende Schweizer?

Durchschnittlich verdient eine Aldi-Mitarbeiterin an der Kasse rund 50.000 Schweizer Franken im Jahr. Das ist deutlich mehr als in Deutschland. Lebt diese Frau mit einem Kraftfahrzeugmechaniker zusammen, dessen Grundlohn ähnlich hoch ist, können sich beide durchaus eine 3,5-Zimmer-Wohnung in St. Gallen zur Miete leisten, die für 1600 Franken zu haben ist. Das gleiche Paar dürfte in München oder Berlin deutlich größere Probleme haben. Was an dieser Darstellung so wichtig ist: Egal, wie man es interpretiert, dass die Schweiz das Land mit dem höchsten Brutto-Pro-Kopf-Einkommen der Welt ist, die Mehrheit der Schweizer kann mit seinem Einkommen gut leben und trägt damit zum Konsum, aber eben auch für marktgerechte Preise im Immobiliensektor bei. Die Schweiz hat im Ranking von 60 Ländern das höchste Brutto-Pro-Kopf-Einkommen der Welt. Beim Netto-Geldvermögen rutschte sie auf den zweiten Platz mit 227.277 Schweizer Franken pro Kopf. Zugestanden ist, dass dieses Vermögen ungleich verteilt ist. Aber selbst, wenn es eine nicht unerhebliche Anzahl von Superreichen in der Schweiz gibt, deren Zahl zunehmend wächst, ist die Mehrheit der Schweizer gut situiert und die privaten Geldvermögen vermehren sich in der Schweiz genauso wie das Immobilienvermögen. Laut der Schweizer Nationalbank hat sich das Geld- und Immobilienvermögen mit über vier Billionen Schweizer Franken in den letzten 20 Jahren mehr als verdoppelt.

Hohe Finanzierungsvoraussetzungen

Dabei dürfte sich das beispielhafte Paar (die Aldi-Kassiererin und der Kfz-Mechaniker) vermutlich keine Immobilie leisten können, denn in der Schweiz gelten im Hinblick auf Finanzierungen besonders strenge Regeln. So dürfen die Banken nur Kredite vergeben, wenn die Kunden mindestens 20 Prozent Eigenkapital mitbringen und sie den Hypothekarzins auch dann zahlen könnten, wenn er auf fünf Prozent ansteigen würde. Auch wenn er – wie in Deutschland – derzeit nur bei rund einem Prozent liegt. Grundsätzlich gilt dabei die Faustregel, dass die Gesamtbelastung aus Amortisation, Hypothekarzins und Nebenkosten nur ein Drittel des Nettoeinkommens betragen darf. Damit zeigt es sich, dass sich viele Schweizer – trotz vergleichsweisen hohen Einkommens – schlicht keine Immobilie leisten kann. Und das ist auch gut so, denn was es bedeutet bzw. bedeuten kann, auf vielen faulen Krediten zu sitzen, hat nicht zuletzt die Subprime-Krise gezeigt. Die Hypothekenvoraussetzungen sind damit ein wichtiger Beitrag im Verbraucherschutz, denn er seine Finanzierung „mit der spitzen Feder rechnen muss“, hat im Zweifel bei einer geringen Erhöhung der Zinsstruktur oder bei einer Anschlussfinanzierung das Nachsehen.

Warum es nicht zum Crash kommt

Dargestellt haben wir zum einen, warum nur eine begrenzte Zielgruppe sich in der Schweiz eine Immobilie leisten kann und damit risikoreiche Finanzierungen verhindert werden. Denn es sind gerade die steigenden Finanzierungsvolumina, die ein Indikator für Immobilienblasen sind. Ferner, dass die Nachfrage „hausgemacht“ ist, also nicht durch eine steigende Zahl ausländischer Käufer ausgelöst wird. Die Nachfrage wächst organisch durch die steigende Zahl der Bevölkerung. Steigen die Preise, sinkt die Zahl der Kaufwilligen. Das sich dies kaum auf das Preisniveau auswirkt, liegt schlicht am fehlenden Angebot. So wird heute rund 40 Prozent weniger Wohneigentum gebaut als noch vor zehn Jahren. Sollten die Preise sinken, greifen eben die zu, die sich heute keine Immobilie (mehr) leisten können. Dies stabilisiert ebenfalls die Preise. Das ist typischer Effekt der Übernachfrage. Nicht zuletzt bietet das „Betongold“ ein wichtiges Fundament für das wirtschaftliche Wachstum. Und dessen Kennzahlen sind auch für 2022 außergewöhnlich.

Dienstag, 15. Februar 2022

Immobilien in der Ostschweiz immer teurer

In der Schweiz sind die Preise für Wohneigentum im Schlussquartal 2021

weiter in die Höhe geklettert. Insbesondere in touristischen Gemeinden

und in der Ostschweiz haben sich Eigenheime im vergangenen Jahr stark

verteuert. Dies zeigt eine Auswertung von Raiffeisen Schweiz. Die Preise für selbst genutztes Wohneigentum sind im vierten Quartal schweizweit weiter gestiegen. Für Einfamilienhäuser mussten 1,6 Prozent mehr bezahlt werden als im Vorquartal und die Stockwerkeigentumspreise legten um 1,8 Prozent zu. Im Vergleich mit dem vierten Quartal 2020 kosteten Einfamilienhäuser 10 Prozent und Stockwerkeigentum 7,2 Prozent mehr.Der

Raiffeisen-Transaktionspreisindex erscheint vierteljährlich jeweils zu

Beginn eines neuen Quartals und misst basierend auf Handänderungsdaten

der Raiffeisen und des Swiss Real Estate Datapools (SRED) die Preisentwicklung von selbst genutztem Wohneigentum in der Schweiz. Quelle: Handelszeitung

«Die Preisdynamik am Markt für selbst genutztes Wohneigentum bleibt hoch. Die Preise steigen im ganzen Land und in allen Gemeindetypen», erklärt Martin Neff, Chefökonom der Raiffeisen Schweiz, in der Mitteilung.

Preisanstieg in Tourismusgemeinden

In den touristischen Gemeinden legten die Hauspreise innerhalb eines

Jahres um knapp 14 Prozent zu und die Eigentumswohnungen verzeichneten

ein Plus von gut 12 Prozent. Mit je knapp 10 Prozent verteuerten sich

die Einfamilienhäuser in urbanen und ländlichen Gebieten ebenfalls stark, während die Preise für Stockwerkeigentum in den Zentren um kräftige 9,0 Prozent anstiegen.

Nach Regionen aufgeschlüsselt verzeichneten Einfamilienhäuser in der Ostschweiz (+13,3%) und in der Innerschweiz (+11%) die grössten Preisanstiege. Weniger stark stiegen die Preise in den Regionen Bern (+5,5%) und Genfersee (+5,8%). In der Region Zürich betrug das Plus 10 Prozent. Beim Stockwerkeigentum sind die Preise in der Südschweiz (+9,4%) am stärksten gestiegen. Die Westschweiz verzeichnete die geringste Zunahme (+5,8%).

Dienstag, 8. Februar 2022

Immobilienpreise für Wohneigentum erneut stark gestiegen

Bei Eigentumswohnungen stiegen die Kaufpreise laut Moneypark und PriceHubble im letzten Halbjahr um 1.86, bei Einfamilienhäusern um 2.25 Prozentpunkte. Bei Hypotheken ist die zehnjährige Laufzeit so beliebt wie noch nie.

Starke Preissteigerungen zeigen die Kaufpreise bei Einfamilienhäusern. In der Romandie stiegen die Preise im letzten halben Jahr um 2.0, in der Deutschschweiz sogar um 2.34 Prozentpunkte. Die Preise von Eigentumswohnungen stiegen seit dem 30. Juni 2021 etwas weniger, aber ebenfalls stark: In der Westschweiz um 1.50 Prozentpunkte, in der Deutschschweiz sogar um 1.93 Prozentpunkte. Das geht aus einer am Donnerstag publizierten Auswertung des Hypothekenvermittlers Moneypark und PriceHubble hervor.

Mittlere Renditen in den Schweizer Gemeinden für Wohnungen variieren zwischen 1.88% und 3.84% (99%- und 1%-Quantile), was Amortisationsdauern zwischen 26 und 53 Jahren entspricht. Der Spitzenwert liegt bei 4.58% (Gemeinde Trient) und der niedrigste Wert bei 1.56% (Gemeinde Sils im Engadin).

Die mittlere Rendite über alle Gemeinden liegt bei 2.90% und hat sich entsprechend auch im zweiten Halbjahr 2021 kaum verändert (H1 2021: 2.96%). Auf Ebene der Kantone beobachten Moneypark und PriceHubble mit unter 2.38% die geringsten Renditen in Zug, Basel-Stadt und Graubünden. Die höchsten Renditen sehen sie wie im letzten Halbjahr mit über 3.18% in den Kantonen Jura, Neuchâtel und Solothurn.

Zehnjährige Festhypothek so beliebt wie noch nie

Mit einem Anteil von 62% am vermittelten Volumen im zweiten Halbjahr 2021 war die zehnjährige Festhypothek so beliebt wie noch nie. Sowohl in der Deutschschweiz als auch in der Westschweiz stellen 57% resp. 66% Höchstwerte dar. Dabei fällt laut den Experten auf, dass in der Westschweiz drei Viertel des abgeschlossenen Volumens für zehn Jahre oder länger fixiert wird. Dies dürfte mit prognostizierten Zinsanstiegen und mit immer flexibler werdenden Ausstiegsbedingungen zusammenhängen.

Wie schon im ersten Halbjahr 2021 wurden auch im zweiten weniger Laufzeiten von mehr als zehn Jahren abgeschlossen. Vor einem Jahr wurde noch 20% des Volumens für 11 Jahre und länger fixiert. Diese Entwicklung dürfte nicht zuletzt mit den im Verhältnis zu den Angeboten der zehnjährigen Festhypothek deutlich teureren Zinskonditio- nen zusammenhängen. Zulauf erhielten diesmal aber nicht die kurz- und mittelfristigen Laufzeiten sondern die sonst schon beliebte zehnjährige Laufzeit.

Banken legen schweizweit, Versicherungen insbesondere in der Deutschschweiz zu

Banken haben mit 71% Anteil am schweizweit vermittelten Volumen einen Höchstwert erreicht. In der Romandie ging gar drei Viertel (75%) des vermittelten Volumens an Banken. Das liege nicht zuletzt daran, dass immer mehr Kantonal- und Regionalbanken ihre Produkte auch über Hypothekarvermittler und damit in weiten Teilen der Schweiz anbieten. Dies gelte auch für Versicherungen, während sich einige Pensionskassen im zweiten Halbjahr bei der Vergabe zurückgehalten haben, so die Experten von Moneypark und PriceHubble.

Man könnte meinen, dass mit dem vermehrten Abschluss von zehnjährigen Festhypotheken die Pensionskassen überdurchschnittlich profitieren, seien sie doch im ersten Halbjahr 2021 insbesondere mit diesem Produkt stark gewachsen. Im zweiten Halbjahr seien nun aber vermehrt Banken und Versicherungen mit attraktiven Konditionen zum Zug gekommen, so dass diese ihre Anteile um 6% resp. 14% ausbauen konnten, während Pensionskassen rund einen Drittel eingebüsst haben. Quelle: Moneypark und PriceHubble

{kind=link}

Dienstag, 1. Februar 2022

Risiken beim Kauf von Wohneigentum

Ein Eigenheim zu besitzen, ist für viele Schweizerinnen und Schweizer ein

Traum – und Studien zeigen, dass rund drei Viertel der heutigen Mieter

grundsätzlich Wohneigentum kaufen möchten. Kaufwillige müssen jedoch

Vieles beachten und abklären, damit sie den richtigen Entscheid fällen

können.

Als Erstes sollten sie schon lange vor dem Erwerb den lokalen

Liegenschaftenmarkt genau studieren, um sofort zugreifen zu können, wenn

ihr Wunschobjekt verfügbar wird. Der Standort des Objekts und die

eigenen Platzbedürfnisse müssen gut geplant werden, sodass bei einem

Stellenwechsel oder bei Geburt des zweiten Kindes kein Zügelzwang

entsteht.Die Finanzierung ist für Viele die grösste Hürde für den Kauf eines

Eigenheims. Das frühzeitige Gespräch mit der Bank muss gesucht werden:

Wie teuer darf die Liegenschaft maximal sein? Welche Anforderungen an

Eigenmittel und Tragbarkeit müssen erfüllt werden? Welche Hypotheken

(Offerten von verschiedenen Anbietern einholen) sind möglich?

Ist ein Vorbezug von Pensionskassengeld (WEF) notwendig, und wenn ja, welche Auswirkungen hat das auf die Altersleistungen? Welche Kapitalauszahlungssteuern fallen beim WEF-Vorbezug an? Und wie hoch sind die laufenden Kosten für Zinsen, Amortisation, Unterhalts- und Nebenkosten?

In Bezug auf die Tragbarkeit wird häufig moniert, die von den meisten Banken kalkulierten Hypothekarkosten von 5 Prozent seien im aktuellen Nullzinsumfeld zu hoch und verunmöglichten es vielen Familien, Wohneigentum zu erwerben. Allerding ist zu bemerken, dass die meisten Personen grundsätzlich am obersten Ende ihrer möglichen Preisspanne kaufen.

Käufer sollten sich überlegen, ob sie ihr Eigenheim immer noch finanzieren können, wenn die Partnerin oder der Ehemann plötzlich nur noch Teilzeit arbeiten will oder kann. Zudem können mit dem Kauf jeder Immobilie auch unerwartete Folgekosten entstehen.

Risiken proaktiv adressieren

Die wichtigsten Risiken beim Kauf von Wohneigentum können in zwei

Kategorien eingeteilt werden: in vermeidbare und in nicht vermeidbare

Risiken. Zu den vermeidbaren Risiken gehört, alle verfügbaren

Informationen zu einem Objekt genau zu studieren. Dazu zählen die

amtliche Schätzung, die Gebäudeversicherungspolice, der Grundbuchauszug,

die Grundriss- und Katasterpläne, der Stockwerkseigentums- und

Hauswartvertrag sowie Investitionsauflistungen, Baubewilligungsakten und

Weiteres.

Eine Einschätzung der Nachbarschaft und Ortschaft und das Studium von

Zonenplänen bieten auch wichtigen Aufschluss. Ein Blick auf anstehende

kantonale Abstimmungen zu Gesetzesänderungen für Heizungen und Isolation

von Wohngebäuden kann helfen, künftig zwingende Sanierungen zu

erkennen. Ebenfalls mit hohen Kosten verbunden sind anstehende

Renovationen – der aktuelle Zustand der Liegenschaft muss also

detailliert ermittelt und eine Kostenplanung erstellt werden.

Zu den Risiken, die auch trotz grösster Sorgfalt und bestem Wissen und Gewissen der verkaufenden Partei kaum adressiert werden können, gehören Mängel, die beim Zeitpunkt des Kaufs nicht bekannt sind. Auch bei neuen Liegenschaften kann das schöne Flachdach erst Jahre später zu Wasserschäden führen.

Auch versteckte Kosten fallen ins Gewicht

Nicht zuletzt gibt es beim Kauf einer Immobilie auch versteckte Kosten. Der Grundbucheintrag, die Beurkundung des Kaufvertrags und die Handänderungssteuer belaufen sich je nach Kanton auf 1,5 bis zu 4 Prozent des Kaufpreises. In der Regel werden diese Kosten zwischen Käufer und Verkäufer aufgeteilt. Die Erstellung des Schuldbriefs für die Hypothek und der entsprechende Eintrag im Grundbuch kostet meist zwischen 0,1 und 0,3 Prozent des Hypothekarbetrags.Wer beim Immobilienkauf die Dienste eines Maklers in Anspruch nimmt, muss mit einer Provision von 1,5 bis 3 Prozent des Kaufpreises rechnen. Und beim allfälligen Verkauf des Eigenheims fallen Grundstückgewinnsteuern an, die je nach Haltedauer des Objekts und Kanton stark variieren können. Beim Erwerb des Eigenheims ist also Vieles abzuklären und zu berücksichtigen, damit der Traum nicht zum Albtraum wird. Quelle: Handelszeitung.ch

Abonnieren

Posts (Atom)